ПАО Сбербанк является крупнейшим банком страны. Около 70% населения России пользуются услугами этого банка.

Сбербанк имеет широкий спектр услуг для розничных клиентов: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. На российском рынке банковских услуг доля Сбербанка в кредитовании физических лиц — — 38,7%, юридических лиц — 32,2%.

Среди множества кредитных программ, разработанных Сбербанком России в данной статье выделены и рассматриваются кредитные продукты, предоставляемые физическим лицам, малому бизнесу и индивидуальным предпринимателям.

Потребительские кредиты Сбербанка России

|

№ п/п |

Наименование кредитного продукта |

Ставка (%) |

Сумма (руб.) |

Срок |

Рассмотрение заявки (рабочие дни) |

|---|---|---|---|---|---|

|

1 |

Кредит без обеспечения |

12,5/12,9 |

30 |

от 3 мес. до 5 лет |

2 |

|

2 |

Кредит под поручительство физических лиц |

12,5/12,9 |

30 |

от 3 мес. до 5 лет |

2 |

|

3 |

Рефинансирование кредитов |

12,5 и 13,5 |

30 |

от 3 мес. до 5 лет |

2 |

|

4 |

Нецелевой кредит под залог недвижимости |

от 12 |

500 |

до 20 лет |

|

|

5 |

Кредит военнослужащим — участникам НИС |

13,5 и 14,5 |

15 |

от 3 мес. до 5 лет |

2 |

|

6 |

Кредит физическим лицам, ведущим личное подсобное хозяйство[1] |

17,0 |

до 1 500 000 |

от 3 мес. до 5 лет |

2 |

[1] Кредит предоставляется во всех регионах страны, за исключением г. Москвы.

Как получить кредит в Сбербанке России

- Обратитесь в отделение Сбербанка или позвоните по телефону горячей линии

8(800)555-55-50 чтобы ознакомится с необходимой информацией. Если вы имеете зарплатную карту (вклад) или получаете пенсию на счет в Сбербанке, то вы можете подать заявку на кредит через Сбербанк Онлайн (online.sberbank.ru.) - Заполните заявление — анкету на получение кредита, соберите необходимые документы.

- Передайте заполненное заявление-анкету и пакет документов в выбранное отделение Сбербанка.

- Сбербанк рассмотрит вашу заявку в течение

2-х рабочих дней (по усмотрению банка срок рассмотрения может быть увеличен) и примет решение о предоставлении кредита.

Способы подачи заявки на кредит в Сбербанке

Существует 2 способа подачи заявки на кредит.

- В отделении Сбербанка. Вашу заявку зарегистрируют, когда вы подадите заполненное заявление — анкету и предоставите полный пакет документов. Далее вы будете ожидать решение по кредиту в течение

2-х рабочих дней, при этом банк оставляет за собой право увеличить срок рассмотрения вашего заявления. - Посредством сервиса Сбербанк Онлайн(online.sberbank.ru). Заполнить заявку на кредит, не посещая подразделение банка можно в том случае, если вы подключены к интернет-банку. С помощью сервиса Сбербанк Онлайн вы можете узнать предварительное решение по вашей заявке. Далее процедура оформления кредита осуществляется в офисе банка, т.к. нужно подтвердить все указанные в анкете данные документально. Сделать это через интернет невозможно: Сбербанк не предусматривает такого варианта.

Преимущество второго способа подачи заявки в том, что банк предварительно рассмотрит заявку без визита заемщика, а в случае положительного решения по кредиту ставка на 1 пункт будет ниже, по сравнению с заявкой зарегистрированной в подразделении банка. Заполнить онлайн — заявку можно здесь: online.sberbank.ru.

Инструкция по заполнению онлайн-заявки размещена здесь: www.sberbank.ru.

Кредит в Сбербанке без справок и поручителей

ПАО Сбербанк внимательно относится к новым заемщикам и запрашивает полный пакет документов, осуществляет тщательную проверку. Поэтому получить кредит в один день без справок и поручителей «новому» клиенту в Сбербанке не получится. Но в том случае, если вы являетесь постоянным клиентом Сбербанка, имеете счет вклада/карты на который получаете заработную плату и/или пенсию, то к вам требования будут минимальны, а из документов потребуется только паспорт.

Процентные ставки будут ниже по сравнению с кредитованием «новых» клиентов банка, сумма и срок кредитования могут быть увеличены. Заявку «зарплатные» клиенты могут отправить по системе Сбербанк Онлайн. Узнать решение по заявке через 2 часа, после предоставления требуемых документов и в течение 15 минут после одобрения получить средства на свой счет вклада/карты.

Таким образом, клиенты, находящиеся на «Зарплатном проекте» и/или получающие пенсию на счет в Сбербанке, кредитуются на самых выгодных в этом банке условиях и имеют ряд преимуществ по сравнению с иными категориями заемщиков.

Преимущества для клиентов Сбербанка

- быстрое решение по кредиту;

- потребуется только паспорт;

- действуют сниженные ставки;

- возможность подать заявку онлайн и узнать предварительное решение по ней без посещения подразделения банка;

- кредит предоставляется в любом кредитующем подразделении, независимо от места регистрации заемщика.

Минимальная и максимальная сумма кредита в Сбербанке

Минимальная и максимально возможная сумма, которую может получить заемщик в Сбербанке зависит от условий программы кредитования и соответствия этим условиям заемщика и обеспечения по кредиту (если требуется).

Кредиты физическим лицам чаще выдаются от 30 000 руб., по отдельным программам кредитования сумма может быть еще меньше, например, «Кредит для военнослужащих — участников НИС» предполагает минимальную сумму — 15 000 (кроме г. Москвы, где выдается минимум 45 000 руб.)

Максимальная сумма по кредиту для физических лиц может достигать 10 млн. руб. при соответствии всем условиям программы кредитования «Нецелевой кредит под залог недвижимости».

Минимальные и максимально возможные к получению суммы кредитов в разрезе каждой программы кредитования физических лиц приведены в таблице «Потребительские кредиты Сбербанка России».

С каждой программой кредитования физических лиц в отдельности вы можете ознакомиться в этой статье и на сайте банка: www.sberbank.ru. Каждый кредитный продукт имеет свои особенности, требования к заемщику и пакету документов, но есть общие требования, которые будут рассмотрены далее.

Общие требования Сбербанка к заемщику

Возраст: от 21 года до 65 лет (на момент возврата кредита).

По отдельным программам возможно кредитование с 18 лет и до достижения 75 летнего возраста (на момент возврата кредита)

Регистрация: постоянная или временная на территории РФ.

Если регистрация временная, то кредит может быть предоставлен на срок не превышающий срок действия временной регистрации заемщика, однако к лицам, получающим заработную плату или пенсию на счет в Сбербанке, а также к лицам, работающим на предприятиях, прошедших аккредитацию Сбербанком данное требование при кредитовании не предъявляется.

Стаж работы: от 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Стаж работы для клиентов Сбербанка на «Зарплатном проекте», в том числе работающих пенсионеров, получающих пенсию в Сбербанке: от 3 месяцев на текущем месте работы и не менее 6 месяцев общего стажа за последние 5 лет.

Типовой перечень требуемых документов

- заявление анкета, с которой можно ознакомится здесь: www.sberbank.ru;

- паспорт РФ с отметкой о регистрации;

- при наличии временной регистрации документ, подтверждающий регистрацию по месту пребывания;

- документ подтверждающий финансовое состояние (справка с работы по форме

2-НДФЛ, также принимается справка по форме банка, справка о величине пенсии, экземпляр налоговой декларации по форме3-НДФЛ для предпринимателей без образования юридического лица); - документ подтверждающий занятость (копия трудовой книжки/договора/контракта или выписка из нее, также принимается справка с места работы, индивидуальным предпринимателям — свидетельство о государственной регистрации в качестве ИП)

Более подробно ознакомиться с требованиями к документам, подтверждающим доход и трудовую занятость можно здесь: www.sberbank.ru.

Какой должен быть доход, чтобы кредит одобрили

Таким вопросом задается почти каждый, кто пытался подать заявку на кредит. Требований к доходу потенциального заемщика банк не предъявляет, однако платежеспособность — это существенный критерий, на основании которого банк принимает решение о предоставлении кредита. При расчете платежеспособности из дохода вычитаются все обязательные платежи (подоходный налог, взносы, алименты, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, ежемесячные коммунальные платежи, материальное содержание членов семьи, находящихся на иждивении и др.).

Таким образом, недостаточно иметь высокий доход, поскольку потенциальный заемщик может получать около 150 000 руб., но при этом оплачивать к примеру алименты и погашать значительные суммы по кредитам, оформленным ранее. Оптимальный уровень дохода для получения денежного кредита должен быть таким, чтобы после осуществления всех расходов у клиента оставались средства на жизнь и сумма для погашения ежемесячного платежа по оформляемому кредиту.

Заемщик сам может приблизительно оценить свою платежеспособность и рассчитать сумму ежемесячного платежа по кредиту, воспользовавшись кредитным калькулятором, который Сбербанк размещает на своем сайте в разрезе каждого продукта. С помощью кредитного калькулятора вы можете узнать лишь приближенное значение ежемесячного платежа, точную сумму платежа вам рассчитают в подразделении банка.

Рассмотрим потребительские кредиты, предоставляемые Сбербанком физическим лицам подробнее.

Кредит без обеспечения

|

Сумма кредита (руб.) |

30 000 — 3 000 000 |

|

Процентная ставка |

12,9% (по новогодней акции 12,5%) |

|

Срок кредитования |

от 3 мес. до 5 лет |

|

Возраст заемщика |

21 — 65 лет (на момент возврата кредита) |

|

Решение по заявке |

2 рабочих дня со дня предоставления в Сбербанк полного пакета документов |

|

Отправить заявку (для пользователей «Сбербанк Онлайн») |

Для того, чтобы оформить данный кредитный продукт заемщик должен соответствовать ряду требований и представить соответствующий программе кредитования пакет документов. Если у вас имеются действующие кредиты без обеспечения в Сбербанке, оформляя новый вы можете рассчитывать на сумму, которая вместе с остатками задолженности по текущим кредитам не превысит 3 млн. руб. Если вы получаете заработную плату на счет, открытый в Сбербанке, то вашу заявку рассмотрят максимально быстро — в течение

Остальным, после предоставления полного пакета документов, придется подождать решения банка 2 рабочих дня, при этом банк оставляет за собой право увеличить срок рассмотрения заявки. После принятия положительного решения Сбербанком вы можете воспользоваться кредитными средствами в течение 30 календарных дней единовременно. Погашение по данному кредиту осуществляется равными платежами согласно графику, с возможностью частичного и полного досрочного погашения.

Одним из преимуществ данного кредита является возможность получения кредитной карты с лимитом до 150 000 руб., если же будете выпускать персонализированную, то лимит кредитной карты может достигать 200 000 руб. Карта выдается только после получения потребительского займа при соответствующей платежеспособности заемщика.

Требования к заемщику

Возраст: от 21 года до 65 лет (на момент возврата кредита)

Регистрация: постоянная или временная на территории РФ. Если регистрация временная, то кредит может быть предоставлен на срок не превышающий срок действия временной регистрации заемщика, однако к лицам, получающим заработную плату или пенсию на счет в Сбербанке, а также к лицам, работающим на предприятиях, прошедших аккредитацию Сбербанком данное ограничение сроков при кредитовании не применяется.

Стаж работы: от 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Стаж работы для клиентов Сбербанка на «Зарплатном проекте», в том числе работающих пенсионеров, получающих пенсию в Сбербанке: от 3 месяцев на текущем месте работы и не менее 6 месяцев общего стажа за последние 5 лет.

Документы

Заявка на «Кредит без обеспечения» рассматривается при предоставлении «стандартного» для Сбербанка пакета документов:

- заявление анкета;

- паспорт РФ с отметкой о регистрации;

- при наличии временной регистрации документ, подтверждающий регистрацию по месту пребывания;

- документы, подтверждающие доходы;

- документы, подтверждающие занятость.

Более подробно о документах, подтверждающим доход и занятость здесь: www.sberbank.ru.

Ставки по кредиту без обеспечения

|

Срок (мес.) |

Сумма (руб.) |

Ставка |

|

|

Для лиц, получающих зарплату/пенсию в Сбербанке |

для иных лиц |

||

|

|

30 |

12,9%—19,9% |

13,9%—19,9% |

|

При подаче заявки Сбербанк Онлайн |

При подаче заявки в отделении банка |

||

|

|

250 |

14,5% |

15,5% |

|

|

500 |

12,5%*/12,9% |

13,5% |

* в рамках новогодней акции (далее по тексту — акция), действующей с 15.11.2017 по 31.01.2018 включительно Сбербанк, снижает ставки до 12,5% на сумму от 500 000 рублей при подаче кредитной заявки через интернет-банк Сбербанк Онлайн.

Вне рамок акции стандартная процентная ставка по кредиту от 12,9%.

Полная стоимость кредита (далее по тексту ПСК) — выраженные в процентах годовых затраты заемщика/созаемщиков по получению и обслуживанию кредита, рассчитываемые в соответствии с требованиями законодательства по данному продукту: от 12,51% до 20,94%

Преимущества и недостатки кредита без обеспечения

Плюсы:

- кредит выдается на любые цели и не требует обеспечения в виде залога или поручительства;

- минимальный размер суммы досрочного погашения не ограничен;

- после получения данного потребительского кредита существует возможность еще получить и кредитную карту с лимитом до 150 000 руб., если же будете выпускать именную, то лимит кредитной карты может достигать 200 000 руб.

Клиенты, имеющие зарплатную карту или получающие пенсию на счет в Сбербанке имеют дополнительные преимущества:

- быстрое рассмотрение заявки — 2 часа;

- рассмотрение заявки по одному документу — потребуется только паспорт;

- возможность получить кредит в любом отделении банка, независимо от места регистрации.

Минусы:

- подать заявку на кредит можно только в отделении банка (если вы не получаете зарплату/пенсию в Сбербанке);

- подать заявку можно только по месту регистрации (если вы не получаете зарплату/пенсию в Сбербанке);

- ограничение по возрасту заемщика.

Кредит под поручительство физических лиц

|

Сумма кредита (руб.) |

30 |

|

Процентная ставка |

12,9% (по новогодней акции 12,5%) |

|

Срок кредитования |

от 3 мес. до 5 лет |

|

Возраст заемщика |

|

|

Решение по заявке |

2 рабочих дня со дня предоставления в Сбербанк полного пакета документов |

|

Обеспечение по кредиту |

Поручительство физических лиц — граждан РФ (не более |

Подать заявку на получение такого кредита можно только в отделениях Сбербанка, по месту регистрации заемщика. Если вы — работник компании, аккредитованной ПАО Сбербанк, в том числе вы можете кредит и по месту аккредитации работодателя. Участникам «Зарплатного проекта» и получающим пенсию на счета в Сбербанке кредитоваться можно в любом подразделении банка независимо от места регистрации. Срок рассмотрения заявки для всех клиентов одинаков от

Если у вас имеются действующие кредиты под поручительство в Сбербанке, оформляя новый вы можете рассчитывать на сумму, которая вместе с остатками задолженности по текущим кредитам не превысит 5 млн. руб. В зависимости от суммы кредита и платежеспособности определяется количество поручителей, возможно привлечь не более двух поручителей.

Если кредит оформляется на лицо в возрасте от 18 до 20 лет, то одним из поручителей обязательно должен выступать платежеспособный родитель. Для увеличения суммы по кредиту возможно привлечь супруга/супругу в качестве солидарного заемщика, но данная возможность не предоставляется заемщикам в возрасте от 18 до 20 лет. После принятия положительного решения кредитными средствами можно воспользоваться единовременно в течение 30 календарных дней. Погашение по данному кредиту осуществляется равными платежами согласно графику, с возможностью частичного и полного досрочного погашения.

Требования к заемщику

Возраст: от 18 до 75 лет (на момент возврата кредита)

Регистрация: постоянная или временная на территории РФ. Если регистрация временная, то кредит может быть предоставлен на срок не превышающий срок действия временной регистрации заемщика, однако к лицам, получающим заработную плату или пенсию на счет в Сбербанке, а также к лицам, работающим на предприятиях, прошедших аккредитацию Сбербанком данное ограничение сроков при кредитовании не применяется.

Стаж работы: от 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Стаж работы для клиентов Сбербанка на «Зарплатном проекте», в том числе работающих пенсионеров, получающих пенсию в Сбербанке: от 3 месяцев на текущем месте работы и не менее 6 месяцев общего стажа за последние 5 лет.

Требования к поручителям

На поручителей распространяются требования, предъявляемые к заемщику.

Документы

- заявление анкета;

- паспорт РФ заемщика/созаемщика/поручителя(ей) с отметкой о регистрации;

- при наличии временной регистрации заемщика/созаемщика/поручителя(ей) документ, подтверждающий регистрацию по месту пребывания;

- документы подтверждающие доходы заемщика/созаемщика/поручителя(ей);

- документы, подтверждающие занятость заемщика/созаемщика/поручителя(ей).

Более подробно о документах, подтверждающим доход и занятость здесь: www.sberbank.ru.

Ставки по кредиту под поручительство физических лиц

|

Срок (мес.) |

Сумма (руб.) |

Ставка |

|

|

Для лиц, получающих зарплату/пенсию в Сбербанке |

для иных лиц |

||

|

|

30 |

12,9% — 18,9% |

13,9%—18,9% |

|

|

250 |

14,5% |

14,5% |

|

|

500 |

12,5%*/12,9% |

12,5%*/12,9% |

* процентная ставка, действительна в рамках новогодней акции.

Вне рамок акции стандартная процентная ставка по кредиту от 12,9%.

ПСК: от 12,51% до 19,94%

Преимущества и недостатки кредита под поручительство физических лиц

Плюсы:

- у заемщиков от 20 лет есть возможность привлечь солидарного заемщика (учитывается доход супруга/супруги), что позволяет увеличить запрашиваемую сумму кредита;

- после получения данного потребительского кредита существует возможность еще получить и кредитную карту с лимитом до 150 000 руб., если же будете выпускать именную, то лимит кредитной карты может достигать 200 000 руб.;

- возрастные рамки для заемщика шире;

- минимальный размер суммы досрочного погашения не ограничен.

Клиенты, имеющие зарплатную карту или получающие пенсию на счет в Сбербанке имеют дополнительные преимущества:

- рассмотрение заявки по одному документу — потребуется только паспорт;

- возможность получить кредит в любом отделении банка, независимо от места регистрации.

Минусы:

- для заемщиков в возрасте от 18 до 20 лет (включительно) наличие солидарных заемщиков по данной программе кредитования не предусмотрено;

- для заемщиков в возрасте от 18 до 20 лет (включительно) поручителем обязательно должен выступать платежеспособный родитель (т.е. при отсутствии возможности привлечь родителя в качестве поручителя такой кредит до достижения 21 года вам не выдадут).

- подать заявку на кредит можно только в отделении банка;

- подать заявку можно только по месту регистрации (если вы не получаете зарплату/пенсию в Сбербанке).

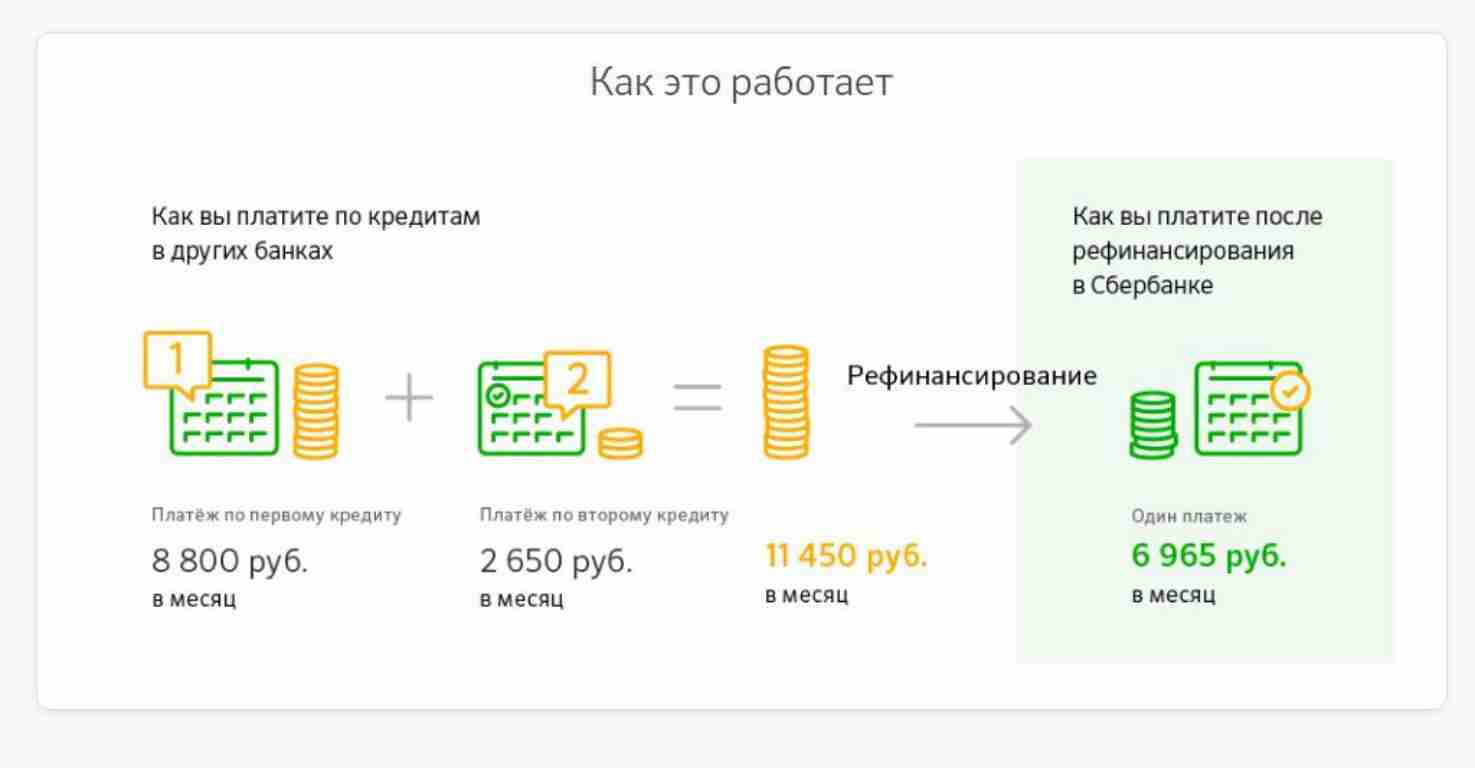

Рефинансирование кредитов

Если в других банках у вас имеются действующие кредиты с процентными ставками выше, чем в Сбербанке, то рефинансирование для вас станет удобным способом объединения нескольких кредитов в один, при этом ставка снизится, ежемесячные платежи для надежных заемщиков уменьшатся, помимо этого имеется возможность получить дополнительную сумму. Объединить в один можно до 5 кредитов.

|

Сумма кредита (руб.) |

30 |

|

Процентная ставка |

12,5% /13,5% |

|

Срок кредитования |

от 3 мес. до 5 лет |

|

Возраст заемщика |

|

|

Решение по заявке |

2 рабочих дня со дня предоставления в Сбербанк полного пакета документов |

|

Обеспечение по кредиту |

Не требуется |

Сбербанк рефинансирует потребительские кредиты, автокредиты, кредитные карты, дебетовые карты с разрешенным овердрафтом*. Также вы можете объединить и потребительский кредит или автокредит выданный Сбербанком, с кредитом, полученном в другом банке.

*Овердрафт — это кредитование банком расчетного счета клиента при недостаточности или отсутствии денежных средств на нем.

Подать заявку на получение такого кредита можно только в отделениях Сбербанка, по месту регистрации заемщика, для физ. лиц — работников предприятий, обслуживаемых в рамках «Зарплатного проекта» в любом кредитующем подразделении ПАО Сбербанк. После принятия положительного решения кредитными средствами можно воспользоваться в течение 30 календарных дней единовременно.

Погашение по данному кредиту осуществляется равными платежами согласно графику, с возможностью частичного и полного досрочного погашения. Сумма при частичном досрочном погашении может быть любая, ограничения суммы минимального платежа нет.

Условия рефинансирования кредитов

Рефинансирование производится в том случае, если рефинансируемые кредиты соответствуют следующим условиям:

- валюта кредита — рубли РФ;

- отсутствие просроченной задолженности за последние 12 месяцев;

- отсутствие реструктуризации за весь период действия;

- срок действия с даты заключения кредитного договора не менее 180 календарных дней;

- до окончания срока действия кредитного договора осталось не менее 90 календарных дней.

Требования к заемщику

Возраст: от 21 года до 65 лет (на момент возврата кредита).

Регистрация: постоянная или временная на территории РФ. Если регистрация временная, то кредит может быть предоставлен на срок не превышающий срок действия временной регистрации заемщика, однако к лицам, получающим заработную плату или пенсию на счет в Сбербанке, а также к лицам, работающим на предприятиях, прошедших аккредитацию Сбербанком данное ограничение сроков при кредитовании не применяется.

Стаж работы: от 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Стаж работы для клиентов Сбербанка на «Зарплатном проекте», в том числе работающих пенсионеров, получающих пенсию в Сбербанке: от 6 месяцев на текущем месте работы и не менее 6 месяцев общего стажа за последние 5 лет.

Документы

- Заявление анкета;

- паспорт РФ с отметкой о регистрации;

- при наличии временной регистрации документ, подтверждающий регистрацию по месту пребывания;

- документы, подтверждающие финансовое состояние (не требуются в том случае, когда запрашиваемая сумма кредита равна остатку задолженности по рефинансируемым кредитам)

- документ подтверждающий занятость (не требуется в том случае, когда запрашиваемая сумма кредита равна остатку задолженности по рефинансируемым кредитам)

- справка/выписка, содержащая информацию о рефинансируемых кредитах.

Подробнее о том, какую информацию и документы необходимо предоставить для рефинансирования кредитов других банков здесь: www.sberbank.ru.

Процентные ставки по рефинансированию кредитов

|

Срок (мес.) |

Сумма (руб.) |

Ставка (%) |

|

|

30 |

13,5 |

|

|

500 |

12,5 |

ПСК: от 13,48% до 14,93%

Преимущества и недостатки программы рефинансирования кредитов

Плюсы:

- удобство погашения: после объединения кредитов, полученных в разных банках вам нужно будет платить только один платеж в одну дату в один банк;

- привлекательная процентная ставка;

- документы, подтверждающие доход и занятость, могут не предоставляться, если запрашиваемая сумма кредита равна остатку задолженности по рефинансируемым кредитам;

- возможность получить дополнительную сумму на любые цели;

- минимальный размер суммы досрочного погашения не ограничен.

Клиенты, имеющие зарплатную карту или получающие пенсию на счет в Сбербанке имеют дополнительные преимущества: возможность получить кредит в любом отделении банка, независимо от места регистрации.

Минусы:

- подать заявку на кредит можно только в отделении банка;

- подать заявку можно только по месту регистрации (если вы не получаете зарплату/пенсию в Сбербанке);

- требуется много документов.

Нецелевой кредит под залог недвижимости

Такой кредит может послужить альтернативой ипотеке без первоначального взноса, т.к. его условия позволяют получить большую сумму до 10 млн. руб. сроком до 20 лет, при этом цель кредита подтверждать не требуется.

|

Сумма кредита (руб.) |

500 |

|

Процентная ставка |

от 12% |

|

Срок кредитования |

до 20 лет |

|

Возраст заемщика |

|

|

Решение по заявке |

|

|

Обеспечение по кредиту |

Залог объекта недвижимости |

* Оформляя такой кредит, вы можете рассчитывать на сумму до 60% от оценочной стоимости передаваемой в залог недвижимости, но не более 10 млн. руб.

Подать заявку на кредит под залог недвижимости можно только в отделении банка, по месту регистрации заемщика/одного из солидарных заемщиков, предоставив полный пакет документов. Заявка будет рассматриваться в течение 2 — 8 рабочих дней. В случае положительного решения банка, оформляется кредитный договор, а также договор ипотеки.

Денежные средства вы можете получить единовременно, только после того как ипотека будет зарегистрирована (сроки зависят от работы регистрирующего органа, примерно 1 — 2 недели, возможно ускорение процедуры). Сбербанк в залог принимает квартиры, дома, гаражи, земельные участки. Обязательным условием является страхование жизни и здоровья заемщика (в случае отказа ставка по кредиту увеличивается на 1 пункт).

Погашение по данному кредиту осуществляется равными платежами согласно графику, с возможностью частичного и полного досрочного погашения. Ограничения суммы минимального платежа при частичном досрочном гашении нет.

Требования к заемщику/созаемщику

Возраст заемщика/созаемщика: от 21 года до 75 лет (на момент возврата кредита).

Возраст заемщика/созаемщика без подтверждения доходов и занятости: от 21 года до 65 лет (на момент возврата кредита).

Регистрация: постоянная или временная на территории РФ. Если регистрация временная, то кредит может быть предоставлен на срок не превышающий срок действия временной регистрации заемщика/созаемщика, однако к лицам, получающим заработную плату или пенсию на счет в Сбербанке, а также к лицам, работающим на предприятиях, прошедших аккредитацию Сбербанком данное ограничение сроков при кредитовании не применяется.

Стаж работы: от 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (для клиентов, получающих зарплату/пенсию на счет в Сбербанке общий трудовой стаж за последние 5 лет — не менее 6 месяцев).

Кредит не предоставляется если заемщик или созаемщик является:

- индивидуальным предпринимателем;

- лицом, имеющим право первой подписи финансовых документов малого предприятия;

- собственником малого предприятия с долей владения более 5%;

- фермером/членом крестьянского хозяйства.

Документы

- заявление анкета заемщика/созаемщика;

- паспорт РФ заемщика/созаемщика с отметкой о регистрации;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- документ подтверждающий финансовое состояние заемщика/созаемщика;

- документ подтверждающий занятость заемщика/созаемщика.

Более подробно ознакомиться с требованиями к документам, подтверждающим доход и занятость можно здесь: www.sberbank.ru.

После одобрения кредитной заявки предоставляются

- документы по залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия банком положительного решения).

Подробный перечень необходимых документов по залогу здесь: http://www.sberbank.ru.

Процентные ставки по нецелевому кредиту под залог недвижимости

|

Категория клиента Сбербанка |

Срок |

Сумма |

Ставка |

|

Для клиентов, получающих зарплату в Сбербанке |

до 20 лет |

от 500 000 руб. до 60% от оценочной стоимости залога, но не более 10 млн. руб. |

12% |

|

Иные категории |

до 20 лет |

от 500 000 руб. до 60% от оценочной стоимости залога, но не более 10 млн. руб. |

12,5% |

|

При отказе от страхования жизни и здоровья |

до 20 лет |

от 500 000 руб. до 60% от оценочной стоимости залога, но не более 10 млн. руб. |

13%/13,5% |

ПСК: от 16,01% до 18,94%

Подробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение Сбербанка.

Преимущества и недостатки нецелевого кредита под залог недвижимости

Плюсы:

- кредит на любые цели;

- возможно получить большую сумму кредита;

- привлекательные процентные ставки — 12% — 13,5%;

- минимальный размер суммы досрочного погашения не ограничен;

- возможность учета доходов солидарного заемщика.

Минусы:

- длительный срок рассмотрения заявки;

- подача заявки только в отделении банка;

- получение средств только после регистрации ипотеки;

- ограничение максимальной суммы кредита (сумма кредита ограничивается 60% оценочной стоимости залога при этом не должна превышать 10 млн руб.);

- ограничение по возрасту заемщика/созаемщика в случае отсутствия подтверждения доходов и занятости (до 65 лет на момент возврата кредита);

- потребуется заключить договор страхования (в случае отказа ставка по кредиту будет увеличена);

- кредит не предоставляется собственникам малого бизнеса и фермерам.

Кредит военнослужащим — участникам НИС

Схема кредитования разработана для военнослужащих, участников накопительно-ипотечной системы (НИС). Данный кредит может быть получен на любые цели.

|

Сумма кредита (руб.) |

15 |

|

Сумма кредита (г. Москва) (руб.) |

45 |

|

Процентная ставка |

13,5%/14,5% |

|

Срок кредитования |

от 3 мес. до 5 лет |

|

Возраст заемщика |

с 21 года |

|

Решение по заявке |

2 рабочих дня со дня предоставления в Сбербанк полного пакета документов |

|

Обеспечение по кредиту до 500 тыс. руб. |

Не требуется |

|

Обеспечение по кредиту свыше 500 тыс. руб. |

Поручительство физического(их) лиц(а) |

Заявка на получение кредита военнослужащим может быть подана только в том отделении банка, где заемщик уже обслуживается по программе «Военная ипотека» или подает заявку на оформление «Военной ипотеки». Банк рассматривает заявление в течение 2 рабочих дней. В случае принятия положительного решения Сбербанком вы можете воспользоваться кредитными средствами в течение 30 календарных дней единовременно.

Максимально возможная сумма кредита рассчитывается так, чтобы суммарный остаток задолженности по действующим потребительским кредитам с обеспечением, в том числе с ипотекой в Сбербанке не превышал 3 000 000 рублей. Максимальный срок погашения такого кредита — 5 лет, а при наличии временной регистрации кредит может предоставляться на срок не превышающий срок возврата «Военной ипотеки».

Погашение по данному кредиту осуществляется равными платежами согласно графику, с возможностью частичного и полного досрочного погашения. Ограничения суммы минимального платежа при частичном досрочном гашении нет.

Кредитный продукт Сбербанка «Военная ипотека» предоставляется военнослужащим — участникам накопительно-ипотечной системы, имеющим право на получение целевого жилищного займа на основании Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» №

117-ФЗ от 20.08.2004 г. Узнать больше о продукте: www.sberbank.ru.

Требования к заемщику

Возраст: от 21 года

Регистрация: постоянная или временная на территории РФ. Если регистрация временная, то кредит может быть предоставлен на срок не превышающий срок возврата кредита в рамках программы «Военная ипотека».

Стаж работы: от 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Прочие:

- заемщик — участник НИС;

- заемщик уже имеет «Военную ипотеку» или подал заявку на предоставление «Военной ипотеки» в Сбербанке.

Документы

- заявление анкета заемщика/поручителя;

- паспорт РФ заемщика/поручителя с отметкой о регистрации;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- документ подтверждающий финансовое состояние заемщика/поручителя;

- документ подтверждающий занятость заемщика/поручителя.

Дополнительно:справка о прохождении военной службы по форме работодателя для заемщика/поручителя имеющего действующую «Военную ипотеку».

Подробнее о требованиях к документам: www.sberbank.ru.

Процентные ставки по кредиту военнослужащим

|

Срок (мес.) |

Сумма (руб.) |

Ставка (%) |

|

|

15 |

14,5 |

|

|

500 |

13,5 |

ПСК: 13,10%—14,53%

Преимущества и недостатки программы кредитования военнослужащих

Плюсы:

- возможность получить нецелевой кредит наряду с ипотечным;

- без дополнительных комиссий;

- нет предельного ограничения по возрасту заемщика;

- возможность увеличить сумму кредита за счет привлечения поручителя.

Минусы:

- оформление возможно только в подразделении, где заемщик подает заявку или уже обслуживается по программе «Военная ипотека»;

- ограничение суммы кредита (с ипотекой и прочими кредитами под обеспечение в Сбербанке остаток задолженности не должен превышать 3 млн. руб.);

- дополнительные документы

- требуется обеспечение по кредиту от 500 000 руб. в виде поручительства.

Кредит физическим лицам, ведущим личное подсобное хозяйство

Сбербанк разработал специальную программу для владельцев личного подсобного хозяйства.

Данная программа кредитования действует во всех регионах, кроме г. Москвы.

|

Сумма кредита (руб.) |

до 1 500 000 |

|

Процентная ставка |

17% |

|

Срок кредитования |

от 3 месяцев до 5 лет |

|

Возраст заемщика |

|

|

Решение по заявке |

2 рабочих дня со дня предоставления в Сбербанк полного пакета документов |

|

Обеспечение по кредиту |

Поручительство физических лиц |

Заявка подается в отделении банка по месту ведения личного подсобного хозяйства (месту регистрации) и рассматривается 2 рабочих дня. Максимально возможная сумма по данной программе не превышает 1,5 млн. руб. также ограничивается условием, что общая сумма кредитов, выданных в текущем году владельцу ЛПХ не должна превышать 1,5 млн. руб.

Срок кредитования может составлять до

Требования к заемщику

Возраст: от 21 года до 75 лет (на момент возврата кредита)

Регистрация: постоянная или временная на территории РФ. Если регистрация временная, то кредит может быть предоставлен на срок не превышающий срок действия временной регистрации заемщика.

Дополнительно: заемщик должен являться владельцем личного подсобного хозяйства.

Документы

- заявление анкета заемщика/поручителя;

- паспорт РФ заемщика/поручителя с отметкой о регистрации;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- документ подтверждающий доходы и занятость (предоставляется в том случае, если расчет суммы кредита ведется исходя из доходов по месту работы).

Дополнительно: выписка из похозяйственной книги об учете ЛПХ заемщика, выданная администрацией населенного пункта.

Подробнее о требованиях к документам: www.sberbank.ru.

Процентная ставка по кредиту физическим лицам ведущим ЛПХ

Фиксированная — 17% годовых. ПСК: от 16,49% до 17,03%.

Преимущества и недостатки кредитования физических лиц, ведущих личное подсобное хозяйство

Плюсы:

Минусы:

- процентная ставка выше;

- требуются дополнительные документы;

- ограничение суммы кредита (если в текущим году уже были получены займы, то совокупная задолженность ограничена 1,5 млн. руб.);

- подать заявку можно только по месту ведения личного подсобного хозяйства (месту регистрации);

- требуется обеспечение в виде поручительства физического лица.

Выводы

Мы рассмотрели программы кредитования физических лиц, которые выдаются на любые цели и являются лишь частью обширной продуктовой линейки Сбербанка.

Если вам нужна небольшая сумма на короткий срок, то выгоднее всего воспользоваться кредитом без обеспечения. Если у вас есть возможность привлечь поручителя, предоставить залог, то вы можете рассчитывать на большие суммы и длительные сроки кредитования. Так, молодым семьям, не имеющим первоначальный взнос для ипотеки можно рассмотреть вариант кредитования под залог приобретаемой недвижимости, при этом, часть полученных средств можно использовать на ремонт квартиры или другие цели, т.к. подтверждения цели не требуется.

Кредиты Сбербанка имеют свои преимущества и недостатки. Так, например, по рассмотренным программам кредитования нет ограничения по минимальной суме частичного досрочного гашения. Ставки по кредитам действительно привлекательны, но, чтобы кредитоваться в Сбербанке вам придется посещать офис и не один раз, предоставить большой пакет документов, ожидать решения 2 рабочих дня, а то и более.

Конечно неудобство «новым» клиентам Сбербанка доставляет «привязка» к месту регистрации. Если вы вдруг оказались проездом в другом городе, то кредит в Сбербанке оформить уже не сможете, но есть возможность кредитоваться, получив временную регистрацию. Получить кредит в один день с минимальным пакетом документов, в любом кредитующем подразделении могут только заемщики, находящиеся на «Зарплатном проекте» в Сбербанке.

Чтобы получить кредит в Сбербанке максимально быстро и на самых выгодных условиях, нужно стать клиентом Сбербанка и перевести получение заработной платы/пенсии на счет в Сбербанк России. При этом, даже если вы перевели пенсию в Сбербанк, ограничения по возрасту все же применяются, и вам придется подбирать соответствующую программу кредитования. Если понадобилась большая сумма на длительный срок, то даже при предоставлении ликвидного залога в получении кредита пенсионеру могут отказать из-за возрастных ограничений.

Получить нецелевой кредит может и индивидуальный предприниматель осуществляющий деятельность без образования юридического лица, за исключением отдельных программ кредитования, предоставив «стандартный» для Сбербанка пакет документ. Также ИП имеет возможность кредитоваться по ставке еще ниже — от 11,8% если предоставит пакет документов, запрашиваемых в рамках программ кредитования Малого бизнеса и ИП, которые рассматриваются далее.

Кредит в сбербанке малому бизнесу и ИП

Сбербанк разработал линейку кредитных продуктов с разными условиями для индивидуальных предпринимателей, собственников малого бизнеса и малых предприятий в которой вы можете выбрать оптимальный вариант именно для вашего бизнеса.

Кредит предпринимателям предоставляется по привлекательным ставкам, которые ниже по сравнению с кредитами для физических лиц, но требований для одобрения заявки значительно больше. В таблице представлены действующие кредитные программы Сбербанка, на условиях которых кредитуются малый бизнес и ИП.

|

Наименование кредитного продукта |

Цель кредитования |

Срок (мес.) |

Сумма (руб.) |

Ставка |

Оформить заявку |

|

Доверие |

Любые цели |

|

100 |

от 17% |

|

|

Рефинансирование кредитов других банков |

|||||

|

Бизнес-Доверие |

Любые цели |

|

500 |

от 14,52% |

|

|

Экспресс под залог |

На развитие бизнеса (подтверждение цели не требуется) |

|

300 |

16% — 19% |

|

|

Бизнес-Проект |

На расширение бизнеса, модернизацию производства, на новый бизнес |

|

2 500 |

от 11,8% |

|

|

Бизнес-Оборот |

Пополнение оборотных средств |

1 — 48 |

от 150 000 |

от 11.8% |

. |

|

Рефинансирование кредитов других банках |

от 3 000 000 |

||||

|

Экспресс — Овердрафт |

Пополнение оборотных средств |

до 360 календарных дней |

500 |

15,5% |

|

|

Бизнес — Овердрафт |

Пополнение оборотных средств |

До 12 |

100 |

от 12,73% |

|

|

Экспресс-Ипотека |

Приобретение недвижимости, в том числе земельных участков, на которых расположена эта недвижимость |

6 — 120 |

до 7 000 000 |

от 15,5% |

|

|

Бизнес-Актив |

Приобретение оборудования |

1 — 84 |

от 150 000 |

от 12,2% |

|

|

Бизнес-Авто |

Приобретение транспортных средств для бизнеса |

1 — 96 |

от 150 000 |

от 12,1% |

|

|

Бизнес-Недвижимость |

Приобретение коммерческой недвижимости |

1 — 120 |

150 |

от 11,8% |

|

|

Рефинансирование кредитов других банков |

от 14,28% |

||||

|

Бизнес-Инвест |

Приобретение основных средств для бизнеса, модернизация производства, текущий ремонт основных активов |

1 — 120 |

от 150 000 |

от 11,8% |

|

|

Рефинансирование кредитов в других банках. |

от 3 000 000 |

С каждой программой кредитования в отдельности вы можете ознакомиться на сайте банка: www.sberbank.ru, далее в этой статье рассмотрим общие требования к заемщику и бизнесу, а также к документам необходимым для рассмотрения заявки.

Требования к заемщику и бизнесу

Требования к заемщику и бизнесу различаются в зависимости от программы кредитования и специфики бизнеса, но есть общие.

Требования к заемщику

- ИП — гражданин РФ;

- руководитель ЮЛ — гражданин РФ;

- возраст заемщика от 23 до 65 лет (на дату полного погашения). По отдельным программам кредитования предельный возраст для ИП до 70 лет (на дату полного погашения);

- расчетный счет в ПАО «Сбербанк»;

- совокупная кредитная история заемщика оценивается как «хорошая» или «отсутствует».

Требования к бизнесу

- Ваша компания — резидент РФ.

- Срок ведения бизнеса: 3 — 24 месяца (в зависимости от отрасли, сезонности бизнеса и предоставляемого залога требования к сроку ведения бизнеса варьируются. Так, например, для предприятий торговли срок ведения бизнеса не менее

3-х месяцев; не менее6-ти месяцев — для остальных видов деятельности, кроме сезонных; для сезонных видов деятельности — не менее12-ти месяцев, не менее 24 месяцев для производства). - Требования к годовой выручке: до 60 млн. руб. по кредитам «Доверие», «Экспресс — Овердрафт», «Экспресс-Ипотека» и не более 400 млн. руб. по остальным программам кредитования МСБ и ИП.

- Отсутствие просроченной задолженности перед бюджетом.

- Отсутствие убыточной деятельности за последний отчетный период.

Документы для кредитования малого бизнеса и ИП

Перечень требуемых документов различается в зависимости от программы кредитования. Ниже приведен типовой перечень документов:

- анкета;

- паспорт РФ — для ИП, паспорта участников — для ЮЛ;

- учредительные и регистрационные документы ЮЛ/ИП (устав с изменениями, учредительный договор, ОГРН, ИНН, лицензии);

- финансовая отчетность (налоговая декларация, кассовая книга/книга учета доходов и расходов, бухгалтерская (финансовая) отчетность, справка об имущественном положении и текущих обязательствах, и др.);

- документы по хозяйственной деятельности (копии договоров аренды или документы, подтверждающие право собственности на помещения, используемые в бизнесе, копии договоров с основными покупателями/ заказчиками и поставщиками/подрядчиками, копии договоров лизинга/кредитных договоров и прочие).

В процессе анализа бизнеса заемщика в отдельных случаях банком могут быть запрошены дополнительные документы, которые в перечне требуемых документов программы кредитования не значатся. Детально с необходимым перечнем документов вас ознакомит клиентский менеджер банка.

Как получить кредит на бизнес

- Подать заявление в офисе банка.

- Заполнить анкету.

- Предоставить пакет документов.

- Подождать от

3-х рабочих дней и более, пока банк рассмотрит вашу заявку. Предварительные сроки вам сообщит сотрудник банка. После проведения анализа вашего бизнеса и предоставляемого залога (если предусмотрен программой кредитования) банк сообщит о решении. - В случае положительного решения: заключить кредитный договор; договор залога и договор страхования (если таковые предусмотрены программой кредитования).

- Получить денежные средства.

Кредит в Сбербанке на открытие малого бизнеса

В настоящее время специальной программы на открытие бизнеса в Сбербанке нет, все программы для ИП, и малого бизнеса предполагают ведение бизнеса от

Но, если вы — собственник бизнеса и хотите развиваться в другой сфере, желая открыть новое направление, то вы можете воспользоваться программой «Бизнес-проект», которая также предусматривает расширение существующего бизнеса и модернизацию производства. На эти цели вы можете получить от 2 500 000 до 200 000 000 рублей по ставке от 11,8%, на срок 1 — 120 месяцев, имея собственные средства не менее 10% от стоимости вашего нового проекта и приведя поручителя — ФЛ/ЮЛ.

Приобретаемое имущество, которое подлежит обязательному страхованию, до погашения обязательств по кредиту будет находиться в залоге у банка. Для ИП максимальный возраст по данному кредиту ограничивается

Перечень документов для рассмотрения заявки стандартный для бизнеса:

- анкета;

- учредительные и регистрационные документы ЮЛ/ИП;

- документы по хозяйственной деятельности;

- финансовая отчетность.

Подробнее с перечнем документов можно ознакомиться на сайте банка в разделе «требуемые документы для рассмотрения кредитной заявки»: www.sberbank.ru.

Сбербанк участвует в Программе стимулирования кредитования субъектов малого и среднего предпринимательства (субъекты МСП). Эта программа — государственный механизм финансовой поддержки малого и среднего бизнеса. В рамках данной программы субъектам МСП могут быть предоставлены льготные кредиты до 1 млрд. рублей по процентной ставке 10,6% со сроком льготного фондирования до

Требования Сбербанка к заемщикам индивидуальные. Помимо требований Сбербанка, заемщик должен удовлетворять и требованиям Корпорации МСП — АО «Федеральная корпорация по развитию малого и среднего предпринимательства», осуществляющая деятельность в соответствии с Федеральным законом от 24.07.07 №

Изучить информацию более подробно можно на сайте Корпорации МСП http://corpmsp.ru/.

Причины отказа в кредитовании ИП и малого бизнеса

Несмотря на то, что банку выгодно кредитование все же риски остаться в убытке данная кредитная организация стремиться свести к минимуму различными условиями и ограничениями, жесткими требованиями к заемщику и его бизнесу. Поэтому чаще причиной отказа может послужить какое — либо несоответствие условиям выбранной программы кредитования. Если же все требования к заемщику, бизнесу и обеспечению соблюдены возможными причинами отказа могут служить:

- плохая кредитная история;

- бизнес-проект банку может показаться неубедительным;

- размер дохода предпринимателя недостаточным для погашения обязательств;

- убыточная деятельность в анализируемом банком периоде;

- значительный объем обязательств перед другими банками и кредиторами бизнеса;

- наличие просроченной задолженности перед бюджетом.

Как всем известно, банк вправе отказать в получении кредита без объяснения причин. Здесь рассмотрены лишь возможные причины отказа, но они должны быть вескими для того чтобы банк отказался от своего дохода, получаемого при кредитовании бизнеса.

Преимущества и недостатки кредитования малого бизнеса и ИП

Каждая программа кредитования малого бизнеса и ИП в Сбербанке имеет свои преимущества, как и недостатки.

Плюсы:

- низкие процентные ставки;

- возможность получить большие суммы на длительные сроки;

- возможность выбора графика погашения долга: равными долями или аннуитетными платежами;

- возможность установления индивидуального графика погашения долга (при наличии сезонности в бизнесе);

- возможность получить отсрочку оплаты основного долга, которая устанавливается индивидуально (при этом проценты оплачиваются ежемесячно);

- возможность реструктуризации задолженности по кредиту;

- лояльность по отношению к постоянным клиентам (отдельная категория «повторных» заемщиков может кредитоваться по сниженным ставкам на большую сумму и сроки);

- возможность получить льготный кредит по Программе стимулирования кредитования субъектов малого и среднего предпринимательства.

Сбербанк в лице кредитора очень тщательно подходит к анализу заемщика, поэтому с точки зрения заемщика кредит в Сбербанке может иметь недостатки.

Минусы:

- нет программы на открытие бизнеса «с нуля»;

- большой пакет документов;

- возрастные ограничения для заемщика;

- строгие требования к бизнесу;

- строгие требования к обеспечению;

- обязательное страхование объектов залога.

Выводы

Кредит индивидуальному предпринимателю и малому бизнесу в Сбербанке получить можно на хороших условиях. Условия кредитования будут тем лучше, чем больше у вас активов, чем устойчивее и надежнее ваш бизнес, чем больше и качественного обеспечения в виде ликвидного залога вы можете предоставить. Сбербанк России достаточно большая и серьезная кредитная организация, которая тщательно подходит к анализу заемщиков и возможных рисков, связанных с кредитованием.

Если же у начинающего предпринимателя пока ничего нет, кроме бизнес-плана и огромного желания вести свое дело — данную кредитную организацию будет сложно убедить в том, что бизнес обязательно будет рентабелен, именно поэтому в настоящее время кредитов на открытие бизнеса «с нуля» у Сбербанка в продуктовой линейке не имеется. Сбербанку нужны гарантии стабильности вашего бизнеса и ликвидный залог.